宓敬田:发挥大企业主导作用 推动市场整合与创新发展

摘要:我相信,在中央政府“转方式、调结构、增效益”政策的大力引导下、在行业协会的积极推动下、在大企业集团的主动引领下、在更多企业的密切配合下,我们化解水泥过剩产能的步伐会愈走愈快、愈走愈稳,制约我们行业发展的疴疾也会尽快根除,我们水泥企业也能以更好的效益回馈社会。

山东山水水泥集团有限公司副董事长 宓敬田

尊敬的各位领导、各位同仁,女士们、先生们:

初秋时节,北京气候清爽宜人,在中国水泥行业产能严重过剩,水泥企业都面临着生存和发展困局的今天,以“市场整合,创新发展”为主题的“2016年中国国际水泥峰会”的召开,恰逢其时。

众所周知,中国是一个水泥大国,2015年全国水泥产量23.5亿吨,占世界水泥产量的近60%。目前存在着三大突出问题:一是水泥企业众多(全国水泥企业4000多家)产能集中度不高,前十大水泥集团仅占到全国产能的30%,远远低于发达国家水平。二是产能利用率低,全国仅为60%,换言之,有40%的产能处于闲置。三是还存在许多管理粗放、设备落后、工艺水平低、高耗能高污染的企业。

在当前中国经济进入发展新常态,水泥需求趋缓的环境下,化解过剩产能、提升市场集中度、提高产能利用率,成为促进中国水泥行业健康发展的当务之急。

下面,我结合今年在山东的做法,就大企业如何发挥主导作用,推进市场整合,以及化解过剩产能方面谈几点感受和认识:

一、化解水泥过剩产能,企业应担起主体责任,发挥市场机制作用

在2016年中央经济工作会议上明确提出的今年的五大经济任务中,“去产能”位列之首,立足点是实施供给侧结构性改革,这是适应和引领经济发展新常态的重大创新,也是适应国际金融危机发生后综合国力竞争新形势的主动选择,更是适应我国经济发展新常态的必然要求。围绕建材行业“去产能”,2016年5月份国务院下发了《关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号)。中央政府在供给侧结构性改革方面,截长补短,压减过剩产能,有序推进联合重组,改善企业发展环境,增强企业创新能力,推动我国进入新的发展阶段的决心和力度可见一斑。

当前,化解水泥过剩产能,国家支持以企业作为主体,由水泥行业自主进行。作为在资源配置、技术装备、产品研发、品牌推广等方面有着得天独厚优势的大企业,在市场占有举足轻重的地位,是引领行业走上竞争有序、价格稳定、充满活力、健康运行发展道路的中流砥柱,应该主动带头,撑起“稳定市场价格、实现多方共赢”这把大伞,以壮士断腕的勇气打好化解过剩产能的攻坚战。这是推进行业发展中,赋予大企业的历史使命,更是一种社会责任和担当。

在化解过剩产能上,控制总量,优化存量,兼并重组,都是很好的途径,也是历史发展的必然。从当前中国水泥行业存在着以上三大问题和区域发展不平衡的实际看,通过兼并重组需要一个长期的时间沉淀,通过直接淘汰控制总量,则关系到人员安置、地方税收、社会安定等一系列问题。所以,当前形势下,通过企业间加强协作,借助市场之手推进市场整合,从而优化存量,也是目前化解过剩产能较为直接、有效的手段。优势在于:

1. 只要协作企业思想统一、步调一致短期内就能见效。

2. 能够充分融合优胜劣汰和协作共赢理念,缓解就业及税收压力。

二、我们现在的做法

(一)山东水泥市场现状

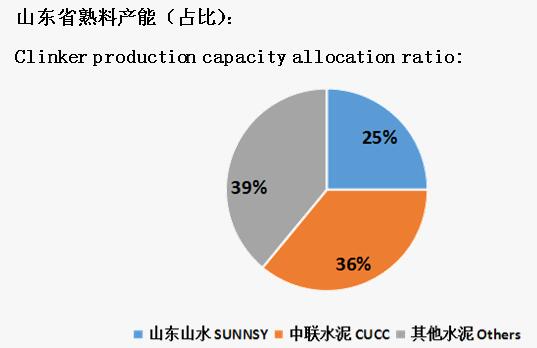

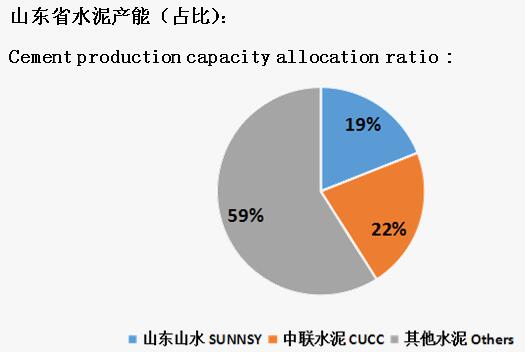

山东全省9800万人口,水泥需求总量约1.4亿吨;而目前全省现有大小规模的熟料生产企业66家,新型干法生产线95条,实际熟料产能达到1.32亿吨,熟料过剩率约34%,全省水泥产能约2.85亿吨,水泥产能过剩率约在50%。山水、中联是山东市场最大的两个水泥集团,熟料产能占到全省总产能的61%、水泥产能占到全省总产能的41%,可以说,两大集团的经营思路能直接影响甚至决定整个山东水泥市场的走向。

(二)大企业带头示范开展企业间联合协同

结合山东市场情况,从今年2月份开始,山水集团首先与中联水泥集团深入沟通,达成了“大企业集团首先应有所作为、同担社会责任、共扛协同大旗,积极推进山东市场整合”的共识。

主要做了以下五个方面的工作:

1. 成立企业联盟,搭建了市场协作整合平台

两大集团牵头与全省旋窑熟料企业深入沟通,共同成立了山东旋窑企业联盟,全省50余家企业成为联盟成员。由联盟负责组织全省市场的协同工作;联盟下设六大分会,每个分会负责组织本区域市场的协同工作。

2. 制定有效的运行规则,维护了全省市场秩序

一是联盟内部企业细分市场、固化客户,各自在约定范围内销售,相互之间不越界不抢户,有效减少了市场上的无序竞争。

二是建立了全省督查、分会协查的监督检查机制,及时协调解决联盟企业反馈的市场交叉问题、处理违规抢户现象,有效维护了正常的市场秩序。

3. 控制熟料产量,抓好供需平衡

在熟料产能过剩的情况下,通过企业联合,同开同停,共同控制熟料的产量,让产量不过剩。在冬季实施2个月错峰生产基础上,组织开展夏季错峰生产,调节了市场供求关系。6、7月份山东市场迎来中高考、农忙及雨季等不利因素,旋窑企业联盟组织开展了为期20天的夏季错峰生产,两大集团率先带头执行,并主动以成本价给熟料不足的单体企业调配熟料,保证了限产效果,平衡了全省供需关系。

4. 加强内部企业统筹,对小规模熟料线主动实施了产量控制

大家知道,日产2500吨及以下的熟料线耗能高、污染大,我们对集团内部此类规模的熟料线主动减少开窑时间甚至不开窑,既减少了熟料总产量,又提高资源综合利用率、改善了空气质量。

5. 积极推进跨省协同,促进了两省及多省联动

在抓好山东省内市场整合的同时,我们也牢牢抓住跨省联动这把利刃,先后组织召开了辽吉黑三省重点水泥企业市场交流会、晋陕两省重点水泥企业协同会、泛环渤海水泥峰会、五大集团沿海市场交流会,有效推进了相邻省份间的市场协作与整合。

(三)继续推进山东市场整合的两点想法

1. 全面推动落后产能淘汰工作,与政府相关部门积极沟通制定切实可行的方案,在山东,山水与中联两大集团带头,力争将全省日产2500吨及以下的熟料线全部关停。

2. 与主导企业深入沟通,形成以海螺、中联、冀东、山水、天瑞五大集团为核心的市场整合领导理事会,建立长效沟通机制,全力化解江北市场过剩产能。

三、发挥大企业在市场整合中的作用,是去产能的必由之路

1. 加强区域市场协同、推进市场整合是化解水泥过剩产能的短期有效手段,但从长期来看,不能从根本上解决过剩问题:一是市场协同只是通过控制产品投放量来调节供求关系,水泥产能并没有根本上得到削减;二是当前市场协同是由企业自发的,企业间没有资产关系,缺乏牢固的组织基础和约束机制,存在不稳定性;三是个别单体企业更看重企业利益,缺少行业大局观念,一定程度上也影响了协同效果。

2. 化解水泥产能过剩问题要由大企业集团来担当完成。大企业集团在发展壮大过程中具备了三大优势:一是规模优势,具有较高的市场份额能更好的平衡供求关系;二是管理优势,特别是在技术设备、生产成本、管理能力方面有较强的竞争优势能更好的引导行业发展;三是资本优势,能更有效解决过剩产能化解过程中的资金缺口问题。同时,大企业集团具有较强的社会责任意识,能更好的承担推进行业健康发展的重任。

3. 化解水泥产能过剩问题最终还是要提高产能集中度,走联合重组之路。欧美发达国家、日本的水泥行业都是在经历了去产能的阵痛后提高了产能集中度。日本在经过94年及98年两次行业内重组后全国水泥企业不足20家,仅太平洋水泥、宇部三菱与住友大阪三家企业就占到了国内市场份额的84%以上。我们可以借鉴他们的经验,通过鼓励大企业之间产能互换、鼓励大企业托管中小企业、支持企业之间交叉持股,或者形成联合销售体进行联合销售等多种方式来实现联合重组。

四、市场整合化解过剩产能需要的政策支持

1. 在现阶段产能过剩的大环境下,全国范围内合理控制产量是推动市场整合进程的前提条件,恳请国家工信部、环保部等多部门联合下文将错峰生产常态化并制定监督处罚措施,同时将夏季错峰生产纳入错峰范围。

2. 恳请政府相关部门对全年主动参与节能减排、化解过剩产能的企业在贷款、融资、税收方面给予政策支持,提高企业自律减排的积极性;对不参与的企业,在排污费用、税收返还方面给予严厉处罚。

3. 恳请国家工信部将条件成熟的省份纳入压减水泥过剩产能、加快行业脱困转型发展的试点,支持骨干企业通过联合重组等方式压减过剩产能。

4. 恳请政府相关部门进一步修订环保、质量、安全等行业标准,提高水泥行业准入门槛,对环保、能耗、安全等不达标的企业,停止发放生产许可证,并依法依规关停。

各位领导、各位同仁,积极推进市场整合,有效化解水泥过剩产能是功在当代、利在千秋。我相信,在中央政府“转方式、调结构、增效益”政策的大力引导下、在行业协会的积极推动下、在大企业集团的主动引领下、在更多企业的密切配合下,我们化解水泥过剩产能的步伐会愈走愈快、愈走愈稳,制约我们行业发展的疴疾也会尽快根除,我们水泥企业也能以更好的效益回馈社会。

以上发言如有不当之处,敬请批评指正。最后,预祝本届峰会圆满成功!谢谢大家!

(此文为2016’中国国际水泥峰会主题报告摘选)

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。