任泽平:新周期必将经历看不起看不懂等四个阶段

核心观点:

受益于需求侧L型韧性强、供给侧产能出清超预期,近期黑色、有色价格持续上涨,上中游企业盈利大幅改善,预计三季度上市公司业绩将显著提升。8月PMI为51.7%,比上月上升0.3个百分点,为今年次高水平。生产、新订单、价格等均回升,库存、建筑业订单等回落。上半年实际GDP增长6.9%,1-7月规上工业企业利润同比增长却高达21.2%。近期在宏观研究员此起彼伏的唱空经济声中,产能持续出清、企业盈利大幅改善、股市走出结构性牛市、人民币汇率走强、长端利率上升。经过六年多市场出清,叠加供给侧改革和环保督查,中国经济正站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。我们认为,“新周期”,与所有新生事物和机遇的到来一样,必将经历四个阶段:“看不见”、“看不起”、“看不懂”、最后“来不及”。

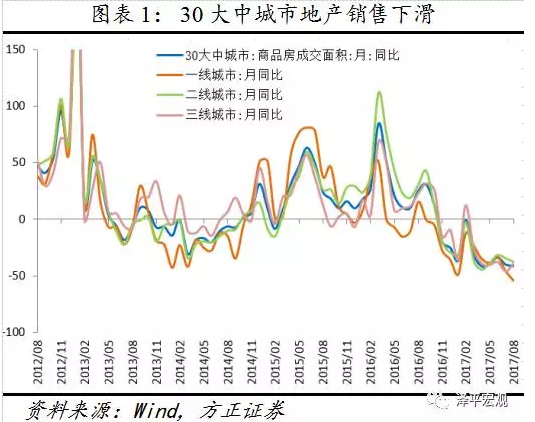

下游地产销售下滑但土地供应大幅增加,出口略放缓但延续复苏。本周30城地产销售环比上升10%,8月30大中城市地产销售同比-40.7%,略低于7月同比-40.4%;8月100大中城市土地供应同比增40.0%,显著高于7月同比-11.7%,主要受一线城市土地加大供应影响,从7月的-0.1%上升为238.3%。8月车市平稳,零售方面8月同比增速约4.5%,前四周同比增速分别为14%、1%、2%和5%;批发方面,8月同比增速为7%,前四周同比增速分别为18%、9%、7%和1%。8月中国出口集装箱运价指数同比21.3%,低于7月同比28.2%;本周波罗的海干散货指数(BDI)有所放缓,但8月同比大幅攀升。

中游发电耗煤量上升,钢铁有色价格走强。本周6大发电集团日均耗煤量环比减少-4.5%,但8月发电耗煤量同比增长13.2%,高于7月的10.6%。国内上周高炉开工率有所回落,截至8月25日,日粗钢产量8月同比增长5.6%,低于7月同比6.7%。本周螺纹钢均价与上周基本持平,8月螺纹钢价格同比上升61.3%,高于7月的58.3%。供给压缩,旺季来临,钢价有望延续高位。本周水泥价格环比上升1.3%,8月同比增长27.4%,低于7月同比31.7%。8月水泥库容比65.3%,高于7月的62.7%。水泥即将进入9-11月的旺季,价格或继续上行。化工品市场延续平稳。本周美元指数震荡,受二季度GDP向上修正等提振环比略升。8月OPEC减产协议执行率由86%升至96%,但飓风重创美国多家炼油厂,引发原油过剩担忧,本周原油价格持续疲软,环比基本持平,但8月同比上涨7.3%。供给侧产能清理逐步落地,限产预期、库存下降等因素带动8月有色价格持续上涨。

菜价上涨猪价回升,短端利率上升。本周菜价猪价小幅上涨,8月菜价继续上涨而猪价同比降幅缩窄,发改委警示下半年猪肉供应可能会进一步增加,猪价整体仍会呈下降趋势,中药材价格同比增速放缓。央行称月末时点财政支出力度进一步加大,对冲央行逆回购到期后,银行体系流动性总量处于较高水平,这是近期公开市场操作量不大的原因之一。周一、三、四、五净回笼资金分别为1000亿、1000亿、400亿元、500亿元,周二小幅净投放100亿元。市场期待已久的特别国债续发落地,央行从公开市场业务一级交易商买入6000亿元特别国债。本周R007利率为4.0733%,较上周上升48.93个BP;DR007利率为2.9303%,较上周下降2.88个BP。1年期国债收益率为3.3883%,较上周上升2.73个BP;10年期国债收益率为3.6265%,较上周下降0.62个BP。人民币继续走强,美元兑人民币中间价达6.59。

风险提示:美联储加息超预期;国内货币收紧和金融去杠杆超预期;房地产调控过紧;改革低于预期;债务风险

正文:

1、下游:供地大幅增加,出口略降但延续复苏

本周30大中城市地产销售环比上升10%。截至8月31日,30大中城市地产销售同比-40.7%,略低于7月同比-40.4%;其中一二三线城市同比分别为-53.2%、-37.6%和-37.7%,分别低于、低于和高于7月同比-45.5%、-35%和-46.5%。

8月土地供应上升但成交面积下降。8月100大中城市土地成交同比-10.2%,低于7月同比0.9%,其中一线同比由7月的-41.2%增加至-10.2%;二线同比由7月的7.7%降至-28.6%;三线同比由7月的1.6%增至4.6%。土地成交面积同比回落主要来自二线城市的拿地规模下降。8月100大中城市土地供应同比增40.0%,显著高于7月同比-11.7%;其中一二三线城市土地供应同比增速分别为238.28%、26.87%和43.62%,大幅高于7月的-0.1%、-15.4%和22.6%。

8月车市比较平稳。零售方面,8月同比增速约4.5%,前四周同比增速分别为14%、1%、2%和5%,零售走势增速呈现先减后增的趋势。批发方面,8月同比增速为7%,前四周同比增速分别为18%、9%、7%和1%;总体看8月批发走势较顺,原因是前期的去库存力度较大,经销商的进货压力小;但与去年8月相比,增速压力稍大。另外,根据全国乘联会数据,狭义乘用车合计产量7月环比减少4.6%,同比增加2%,车市总体情况良好。2017年7月新能源汽车产量6.3万台,同比增长73%,电池装机总电量约258万度,同比增长103%,环比6月增长20%。新能源车目前是车企的核心发展重点,但目前的新能源车主要是以限购城市的刚性需求为主,定价主导权很强,导致价格偏高。为适应市场结构变化,一些企业开始将发力点定在价格低廉的新能源微型车及小型车市场,并开始扩展充电设施安装较为方便的三、四线城市的新能源市场。这对国内新能源车市场带来巨大的调整变化,并使得新能源汽车价格逐步回归理性。

上周电影票房收入环比下降29.3%,观影人次和放映场次环比分别为-29.1%和-1.4%,电影热度持续降温。同比来看,8月份票房收入和观影人次分别为84.98%和72.75%,显著高于7月的6.4%和2.6%,主要来自热销电影《战狼2》的影响。8月份放映场次同比23.12%,略高于7月的22.0%。

纺织原料价格同比增速放缓。本周中国纺织经济信息指数中的纱线价格指数较上周基本持平。8月同比6.2%,低于7月同比8.4%。坯布价格指数与上周持平,8月同比1.5%,低于7月同比3.6%。柯桥纺织价格指数中原料类、坯布类、服装面料和家纺类同比分别上升0.45%、-0.01%、上升0.51%、上升1.73%,分别高于前三周0.44%、0.04%、1.08%和1.96%。

2017年重点零售企业一级能耗空调、一级能耗冰箱、智能电视销量同比增速分别高于空调、冰箱和电视类整体增速29.9、15.4和20.7个百分点。其中,2017年1-7月份,冰箱整体销售4559.7万台,同比微增0.9%。其中,内销累计2697.4万台,同比下滑7.6%,出口累计1862.3万台,同比增长16.4%。空调2017年整体内销零售市场规模达到5622万台,同比增长28.5%,销售额同比增长30.5%,为历史最高销售记录。

集装箱运价指数环比下降、同比放缓,干散货指数 BDI同比大幅攀升。上周上海出口集装箱运价指数(SCFI)环比-2.4%,8月同比37.78%,高于7月同比26.4%。中国出口集装箱运价指数(CCFI)环比-0.8%,8月同比21.3%,低于7月同比28.2%。本周波罗的海干散货指数(BDI)环比-4.0%,8月同比69.84%,高于7月同比28.1%和6月同比41.5%。上周中国沿海干散货运价指数(CCBFI)环比1%,8月同比9.5%,低于7月同比19.9%和6月同比28.0%。

2、中游:发电耗煤量上升,钢价继续上涨

本周发电耗煤环比略减、但8月同比上升。6大发电集团日均耗煤量环比减少-4.5%。截至8月31日,本月6大发电日均耗煤79.7万吨,低于上周的80.2万吨,高于7月的72.1万吨。8月发电耗煤量同比增加13.2%,高于7月同比10.6%。8月以来各地气温回落明显,最高气温明显下降,生活用电比例下降明显,用电与工业生产相关性进一步加强。

国内钢厂上周盈利比率85.9%,连续七周持平,为2017年4月份以来最高位。上周全国高炉开工率为76.4%,环比减少1个百分点,截至8月20日,日粗钢产量8月同比增长5.6%,低于7月的6.7%、高于6月的3.4%。在供给收缩下,随着钢铁需求进入旺季,钢价有望延续高位。本周螺纹钢均价与上周基本持平。8月螺纹钢价格同比上升61.3%,高于7月同比58.3%,主要受供给侧改革影响。

全国水泥价格增速下滑趋缓。本周水泥价格环比上升1.3%,8月同比增长27.4%,低于7月同比31.7%。8月水泥库容比65.3%,高于7月的62.7%。9月份到11月份是水泥行业的传统旺季,下游需求旺盛,熟料供应紧张。且根据错峰生产要求,11月15日各地大面积停窑,产能将大幅缩小,多重利好之下,水泥价格预计进入秋季上行周期。

化工品市场稳重向好。本周化工板块价格环比上升的产品有39种,涨幅前3的商品分别是苯乙烯(环比增长9.10%,同比增长30.54%,较上周增长10.39个百分点)、DMF(环比增长8.20%,同比增长34.03%,较上周增长12.57个百分点)、丙烯酸(环比增长7.98%,同比增长49.49%,较上周增长8.76个百分点)。环比下降的商品共有21种,跌幅前3的产品分别为磷矿石(环比下降4.91%,同比减少14.22%,较上周下降4.04个百分点)、三氯甲烷(环比下降3.69%,同比增长32.18%,较上周下降10.65个百分点)、辛醇(环比下降2.79%,同比增长31.64%,较上周下降5.23个百分点)。

3、上游:美元疲软,油价下跌,有色走强

本周CRB工业原材料指数环比上升0.52%,8月同比12%,高于7月同比10.3%。南华工业品指数环比上升0.25%,8月同比41.44%,高于7月同比34.17%;南华农产品(9.060, 0.00, 0.00%)指数环比下降0.74%,8月同比2.36%,高于7月同比0.15%。

尽管美国8月“小非农”ADP就业数据强劲及二季度GDP向上修正,致使美元短暂回温,但之后公布的美国PCE数据不及预期,7月PCE连续5个月下滑、增速仅为1.4%,美元指数在数据公布后迅速走低。本周美元指数有略升,环比上升0.09%,美元指数8月同比-2.31%,低于7月同比-1.64%。在上周五的杰克逊霍尔央行年会上,耶伦讲话没有提及货币政策,市场因此对美联储年底是否再度加息的分歧加大,耶伦讲话后,美国短期利率期货微幅上升。金价则在弱势美元和地缘政治局势紧张的情况下恢复上涨,COMEX黄金价格8月同比-3.98%,高于7月同比-7.64%。

据8月31日能源咨询机构JBC数据,8月OPEC减产协议执行率由86%升至96%。飓风重创美国得克萨斯州,多家炼油厂关闭,虽然美国和墨西哥石油产量也,但引发市场对原油过剩担忧。本周布伦特原油价格环比下降-0.06%,8月同比上涨7.27%,高于7月同比4.23%。EIA数据显示,截至8月25日当周原油库存录得减少539.2万桶,连续9周录得下滑,远超预期的减少190.8万桶,不过其他三大库存均录得增加,美国国内原油产量也再增0.2万桶至953万桶/日。

有色金属持续上涨。供给侧产能出清,限产预期、库存下降等因素带动价格上涨。LME铜本周环比增长1.16%,8月同比36.1%,高于7月同比23.1%,较7月大幅上升。LME铝价格周环比上升0.81%,8月同比23.7%,高于7月同比16.8%。LME锌价格周环比上升0.71%,8月同比30.6%,高于7月同比27.5%。

4、价格:菜价上涨,猪价回升

本周农业部28种重点监测蔬菜平均批发价环比上升2.9%,前海蔬菜批发价格指数环比上升1.9%,山东蔬菜批发价格指数环比上升2.6%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数8月同比分别为4.5%、1.0%和13.8%,分别高于、低于和低于7月的2.8%、2.7%和18.1%。

本周农业部猪肉平均批发价环比上升0.8%,8月同比下跌19.6%,高于7月的-22.8%。36个城市猪肉平均零售价本周环比上升0.31%,8月同比下跌9.9%,高于7月的-11.3%。发改委发布《上半年生猪价格情况及后期走势分析》,警示下半年猪肉供应可能会进一步增加,猪价整体仍会呈下降趋势。36个城市牛肉和羊肉平均零售价8月同比分别为-0.2%和-2.4%,分别高于7月的-1.0%和-2.8%。36个城市草鱼和鲢鱼平均零售价8月同比分别为9.5%和4.0%,分别低于7月的10.6%和5.4%。

非食品方面,油价和药价同比均回落。全国成品油价格增速继续回落,7月同比上涨5.2%,略低于6月的5.5%。中国成都中药材价格指数同比涨幅回落,8月同比上涨8.4%,较7月的10.3%下降0.9个百分点。

5、货币:汇率继续走强,短端利率上升

本周央行公开市场共有5600亿逆回购到期,周一至周五分别到期2000亿、400亿、2300亿、400亿和500亿。无正回购和央票到期。

上周五,中国央行未开展公开市场操作,当日有1300亿逆回购到期。周一,央行公开市场进行600亿7天、400亿14天逆回购操作,实现净回笼资金1000亿元。周二,500亿7天逆回购操作,小幅净投放资金100亿元。周三,央行公开市场进行800亿7天、500亿14天期逆回购操作,净回笼资金1000亿。周四,央行未开展逆回购操作,当日实现资金净回笼400亿元。周五,央行连续第二日未展开公开市场操作,自然净回笼500亿。央行称,月末时点财政支出力度进一步加大,对冲央行逆回购到期后,银行体系流动性总量处于较高水平,这是近期公开市场操作量不大的原因之一。

财政部29日公告发行2017年特别国债(一期)和2017年特别国债(二期),分别为7年期4000亿票面利率3.6%、10年期2000亿票面利率3.62%。央行在29日下午发布公告,为维护银行体系流动性基本稳定,以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入6000亿元特别国债。

截至8月31日,1天期银行间回购加权利率为3.1646%,较上周上升22.87个BP;7天期银行间回购加权利率为4.0733%,较上周上升48.93个BP。1天期存款类机构回购加权利率为2.8887%,较上周上升3.62个BP;7天期存款类机构回购加权利率为2.9303%,较上周下降2.88个BP。1年期国债收益率为3.3883%,较上周上升2.73个BP;10年期国债收益率为3.6265%,较上周下降0.62个BP。

珠三角票据直贴利率(月息)、长三角票据直贴利率(月息)和票据转贴利率(月息)均较上周上升0.1%。本周不同期限的信用利差同化上升,1年期AAA企业债的信用利差增加16.42个BP,10年期AAA企业债的信用利差上升2.87个BP。

在美元指数持续疲软的背景下,8月人民币兑美元汇率一路走高,跃居8月表现最好的亚洲货币。本周美元兑人民币中间价贬值0.85%,美元兑人民币即期汇率贬值1.01%,离岸人民币升值0.71%。在岸和离岸人民币汇率价差由上周的0.021缩小至0.0012。美元兑人民币1年期外汇远期买报价下降10个BP,人民币远期贬值压力减小。

打印本文

打印本文 关闭窗口

关闭窗口